투자를 공부하며 쉽게 정리해 인사이트와 함께 전합니다. 이 글과 함께 투자와 더 친해지기 바랍니다.

[편집자주]

하워드 막스가 얼마 전 ‘가치투자의 시대는 갔다’고 했다. 그런데 과연 정말로 가치투자의 시대는 끝났을까.

또한, 가치주냐 성장주냐의 논쟁이 이어지고 있다. 하지만 나는 이 둘을 이분법으로 나누지 않는다. 과연 성장할 기업이면서, 가치대비 저렴한 주식은 있을까. 이 글에서는 가치투자에 대한 생각을 풀어본다.

가치주냐 성장주냐, 그것이 문제로다

나는 주식을 가치주와 성장주의 이분법으로 나누지 않는다. 성장성과는 별개로 기업의 내재가치보다 저렴한 가격에 거래하면 가치투자인 것이고, 그렇지 않으면 비싼 값에 거래를 하는 것 일 뿐이다.

2020년 11월 글에서는 <현금 할인 모형과 내재 가치>라는 주제로 글을 썼는데. 기업의 내재가치는 미래에 발생할 현금 흐름에 할인율을 적용한 총합이라고 했다. 그렇다면, 결국 내재가치에는 미래의 값어치를 내포하고 있는 것이다.

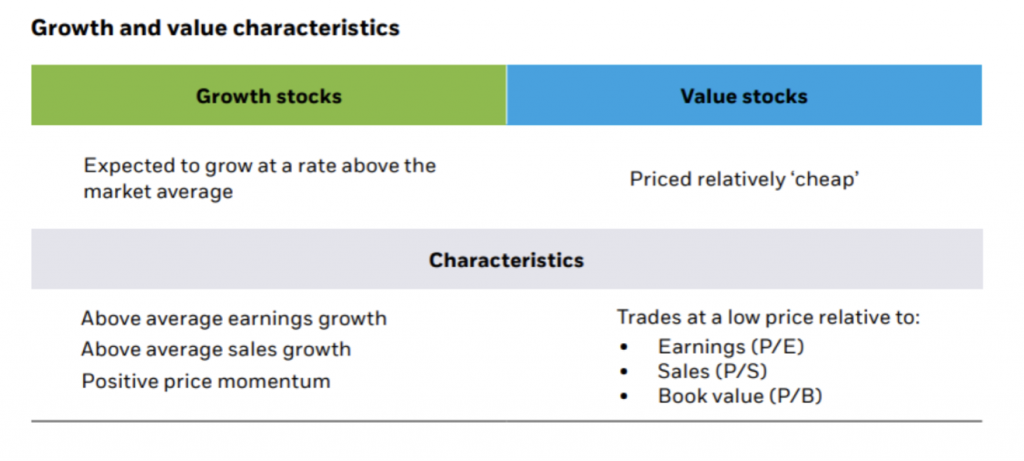

흔히 말하는 성장주는 아직은 기업이 많은 이익을 내지 못하지만, 미래에는 큰 이익을 벌어들일 것으로 기대되는 기업을 말한다. 현금 할인 모형에 의한 기업의 내재가치에는 미래에 기업이 벌어들일 이익이 적절한 할인율로 할인되어 현재의 내재 가치로 환산될 수 있다.

흔히 말하는 가치주는 현재 많은 이익을 내고 있으나, 앞으로 큰 성장이 기대되지 않는 기업을 말한다. 이 또한 앞으로의 현금 흐름으로부터 내재가치를 계산할 수 있다. 이렇기 때문에 나는 내재가치보다 가격이 높냐 적냐는 생각할 수 있어도, 이 주식이 가치주 성장주냐는 판단하기 어렵다. 그 경계가 모호하기 때문이다.

결국 가치주와 성장주를 떠나서, 내재가치보다 저렴한 가격에 투자하게 되는 것이 가치투자라고 생각한다. 내재가치보다 저렴한 가격에 사서, 적정한 가치를 인정받을 때까지 오랜 시간 동안 묵묵히 기다리는 것이다.

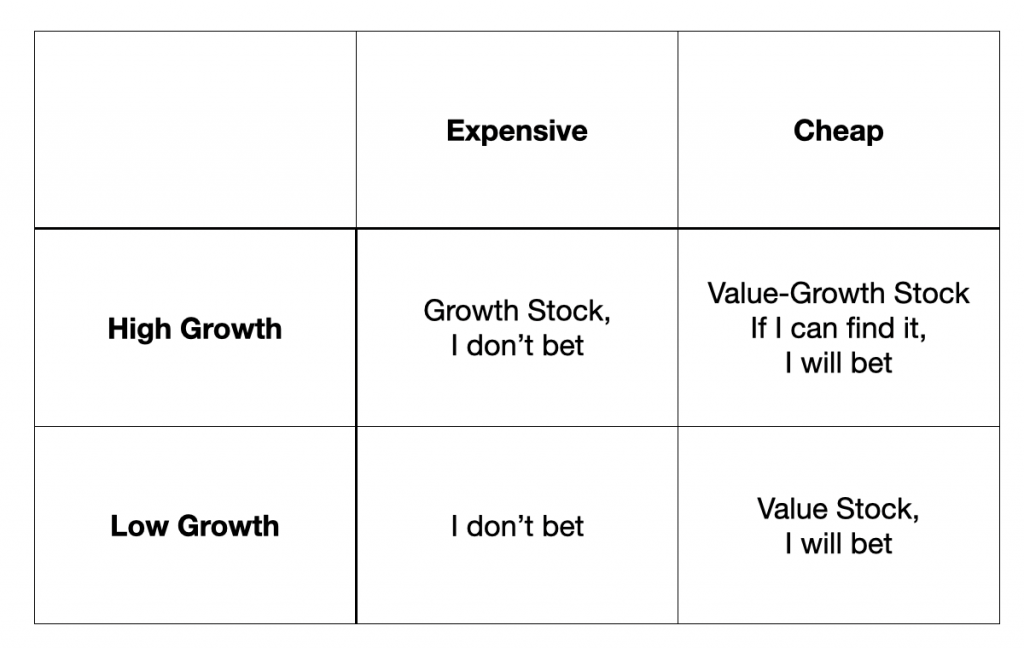

그래서 가치 대비 저렴한 기업과 미래에 성장할 기업은 서로 배타적인 개념이 아니라고 생각한다. 즉, 기업의 성장성과 높은 밸류에이션은 꼭 일치하는 것은 아니라는 말이다. 그렇다면 미래에 성장할 기업은 반드시 가치대비 비싸야 하고, 미래에 성장하지 않을 기업은 가치대비 저렴해야 하지만 실제로는 그렇지 않은 기업도 많다. 다만 시장이 아직 눈치채지 못했을 뿐이다. 그래서 나는 투자할 만한 가치가 있으며 미래에 성장할 기업에 투자할 기회를 늘 찾고 있다.

밸류에이션이 낮으며, 성장성이 높은 기업을 찾고 있지만 그런 황금 같은 기회는 흔하게 오지는 않는다.

막연히 성장성이 높기 때문에 가격이 아무리 높아도 인정되거나, 사양산업이기 때문에 말도 안 되게 저렴한 가격은 정말로 말이 안 되는 것이다.

물론 나는 가치투자가 최고의 투자 스타일이라고는 생각하지 않는다. 하지만 가치투자는 내가 아는 방법 중 가장 단순하고 실천하기 쉬운 투자 방법이라고 생각한다. 내재가치보다 낮은 가격에 사서 가치를 인정받을 때까지 보유하는 것. 이것이 내가 가치투자를 지향하는 이유다.

다른 투자 방법들은 내게는 매우 어렵게 느껴지곤 한다, 그리고 꾸준히 성과를 내는 것은 내는 것은 더더욱 말이다. 여기서 쉽다는 말은 가치투자를 하는 게 하는 게 쉽다기보다는, 내가 투자를 했을 때 했을 때 결과를 예측하기가 쉽다는 말이다. 결국, 주기는 기업의 내재가치로 향할 것이니까.

사실 많은 투자자는 어느 정도 가치투자의 철학을 가지고 있다고 해도 무방하다. 누가 가치보다 비싼 돈을 주고 사려고 하겠는가. 물론 가치보다 비싸게 사서 누군가에게 더 비싸게 팔려고 하는 “더 바보 이론”도 있지만 말이다.

이런 사람들이 늘어날수록 시장은 더 효율적이지 않게 된다. 아무에게도 팔 수 없어도, 사고 싶은 자산이 있다면 “더 바보 이론”으로는 설명이 안 되고, 가치투자로만 설명이 될 것이다.

그래서 정말 좋은 투자를 하고 싶다면 아무에게도 팔고 싶지 않은 자산을 사려고 하면 될 것 같기도 하다.

가치투자와 버크셔 해서웨이

버크셔 해서웨이는 워런 버핏이 CEO로 있는 기업이다. 워런 버핏은 섬유 기업이었던 이 회사를 인수하여, 보험/철도/에너지/애플이 주를 이루는 복합기업으로 탄생시켰다. 버크셔 해서웨이는 워런 버핏과 찰리 멍거의 투자 철학에 기반한 투자를 한다. 아래는 버크셔 해서웨이의 30년간 시가총액의 변화다.

흔히 가치투자라고 하면 애플을 떠올리진 않는다. 하지만 애플은 버크셔의 투자 중 매우 가치투자에 가깝다고 할 수 있다. 워런 버핏이 가장 자랑스러워하는 투자 중 하나인 것이다. 버크셔는 애플의 주가가 매력적인 가격이었을 때 투자 했으며, 아직도 내재가치보다 저렴하다고 한다. 워런 버핏은 애플의 미래를 보았던 것일까. 가치를 아는 사람에게는 매우 저렴해 보이고, 가치를 보지 못한 사람에게는 비쌀 수도 있는 것이 있는 것이 바로 투자인 것이 아닐까.

또한 대단한 것은 버핏은 투자 철학을 바꾸지 않았다는 것이다. 물론 그가 처음 투자를 시작할 때가치투자를 했던 건 아니다. 그는 처음에 한 기업의 주식을 2달러에 사서 5달러가 되어 2배 이상 넘는 시세 차익을 거두어 팔았다. 하지만, 그 주식은 버핏이 매우 후회하는 투자 중 하나였다. 버핏이 그 주식을 팔고 나서 주식의 가격이 5달러를 넘어 20달러 이상으로 치솟았기 때문이다.

단순히 2배 이상의 이익을 거두었다고 해서 팔아버린 행동은, 결국 그 기업이 가지고 있는 가치를 알아보지 못했던 것이었다.

맺으며

“나의 가치를 몰라봐 주는 사람의 돌로 살지 말고, 나의 가치를 알아주는 사람의 보석으로 살아라.”

<편지할게요>, 정영욱.

위 인용 문구는 내가 좋아하는 작가의 에세이에 나오는 문장이다. 이 문장을 인용한 이유는, 많은 기업이 위처럼 우리를 기다리고 있기 때문이다.

남들이 보석이라고 하니까, 그저 값이 비싸다는 이유로 보석이라고 생각하지 않길 바란다. 조금만 자세히 들여다보면 우리는 돌이라고 여겨지는 것들 속에 숨겨진 보석을 찾을 수 있을 것이다.

남들이 왜 돌을 집어 드냐고 해도 주저하지 않길 바란다. 보석이라고 생각이 든다면 주저하지 말고 집을 수 있는 용기를 키우자.

그리고 읽히지 않았다면 단순한 메모에 불과했을 이 글들을 더욱 가치 있게 해주는 독자 여러분께 감사드린다. 다음 달에도 독자 여러분의 투자에 도움이 될 수 있는 동이의 투자 이야기로 돌아오겠다.

페이스북 페이지

새 글을 텔레그램으로 받아보세요.

새 글을 카카오톡으로 받아보세요.

카카오 채널에서 와레버스를 만나요!