2020년 디파이의 뜨거운 여름

디파이(DeFi: Decentralized Finance)의 뜨거운 여름은 컴파운드(Compound)가 불씨를 지폈다.

현재 진행형인 디파이의 폭발적인 인기를 이해하기 위해서는 과거를 돌아 볼 필요 있다.

2020년 상반기까지 메이커다오(MakerDAO)와 같은 대형 디파이 서비스들이 대중화 도전을 끊임 없이 시도했다.

이러한 대형 재단들의 거버넌스 토큰은 2016년부터 진행됐던 ICO(Initial Coin Offering)을 통해 이미 많은 물량이 시장에 유통 되고 있었다.

ICO 붐과 버스트 시대 이후, 시장 참여자들은 실속있는 프로젝트 토큰을 ICO 참여와 같은 방법으로 저가 구매할 수 있는 경로가 없게 됐다.

특히 2018년 상반기에 발행된 신규 프로젝트의 토큰 가격은 대부분 발행/상장 즉시 나락으로 떨어지고, ICO를 새로 시도하는 프로젝트도 점점 드물어졌다.

그런 길고도 험난한 겨울이 지나가고 혜성처럼 COMP 거버넌스 토큰이 나타났다.

본래 컴파운드는 사용자가 담보로 가상자산을 예치하면 스테이블 코인을 발행하여 대출 해주는 디파이 서비스다. 대출 서비스를 탈중앙적으로 지원해주고 일정 수수료를 떼어 재단이 가져가는 비즈니스 모델인 것.

당시 그 누구도 컴파운드의 COMP 토큰 발행 소식이 디파이 열풍을 주도할 것이라고 상상하지 못했다.

2020년 6월 컴파운드 재단이 신규 COMP 거버넌스 토큰 발행 소식을 발표하고 컴파운드를 통해 가상자산 담보를 예치한 사용자들에게 보상으로 COMP를 지급하기 시작했다.

새롭게 발행되는 COMP 거버넌스 토큰은 컴파운드의 사업과 보유 자산에 대한 투표권을 가지며 보유자는 주식회사의 주주와 같은 혜택을 가질 것으로 기대됐다.

컴파운드 대출 서비스 사용자들과 디파이 생태계 참여자들은 열광했다.

기존 ICO와 같이 이더리움을 주고 토큰을 직접 구매하는 방식이 아닌, 실 서비스 사용자들을 보상해주는 토큰 발행 방식이 디파이 생태계 참여자로부터 환대 받았다.

그리고 분배되기 시작한 지 며칠 만에 미국 대표 거래소인 코인베이스의 상장 소식이 발표되면서 COMP 토큰 가격이 가파르게 상승했다.

2020년 6월 17일 COMP는 $71.35달러에서 코인베이스 상장 소식과 함께 $321.03달러까지 가격이 치솟았다.

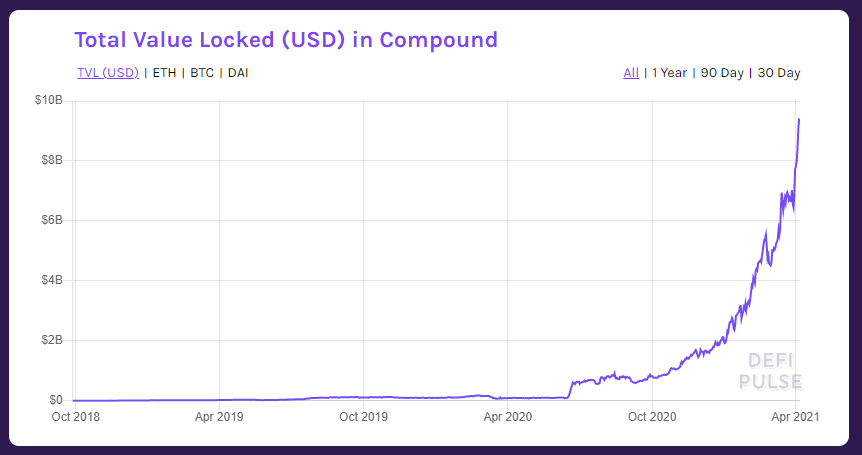

컴파운드에 대한 소식은 디파이 생태계 참여자들의 입소문을 타면서, 디파이 예치금(TVL: Total Value Locked)이 2020년 6월 14일 6천만 달러에서 1주일 사이 6억 달러 이상으로 폭등했다.

결과적으로 많은 투자자는 단순 COMP 토큰만을 보상받기 위해 최대한 많은 가상자산을 담보로 맡기고 대출을 받기 시작했다.

이러한 컴파운드의 토큰 발행 방식이 우리가 현재 아는 “이자농사(Yield Farming)”의 대중화를 불러왔다.

흥미롭게도 이자농사는 COMP 토큰이 생기기 전에도 이미 존재했다.

투자자들이 가상자산을 예치/담보, 유동성 제공, 또는 실 서비스 사용하여 수익을 극대화 하는 행위가 이자농사로 알려져 있었다.

이외에도 COMP와 같이 실 서비스 사용자들에게 토큰을 발행하여 보상했던 사례 또한 있었다. 물론 COMP 이전에는 모두 실패로 끝났다.

가장 큰 실패 사례로 거래소 기반의 FCoin과 이오스(EOS) 네트워크에 거래 과부하를 야기했던 EIDOS 등이 있다.

초창기 COMP 토큰 발행과 분배 방식은 폰지 사기와 유사한 형태를 띄어 질타를 받았음에도 불구하고, 오히려 가상자산에 대한 새로운 유스 케이스로 각광 받았다.

사기와 사업은 종이 한장 차이다.

FCoin과 EIDOS와 달리 COMP는 대중화에 성공하였고, 탈중앙 금융 인프라 형성에 기여했으며, 가격이 오르고 유지되었을 뿐이다.

COMP로 시작한 뜨거운 2020년 디파이 열풍은 이후 YFI, YAM, AAVE, UNI, SUSHI, HARVEST, KEEP, BADGER, VESPER 등과 같이 특정 분야에 특화된 수많은 신규 디파이 서비스의 거버넌스 토큰이 발행되기 시작했다.

새로 생긴 디파이 토큰들은 초기 COMP와 동일하게 가상자산을 예치하면 거버넌스 토큰을 보상해 주는 방식을 차용하여 참여자들에게 이자농사를 가능하게 해주었다.

COMP 이후에 나온 수 많은 디파이 토큰들은 COMP와 같이 발행 직후 대형 중앙 거래소에 상장하는 경우가 흔하지 않았다. 이런 이유로 신규 디파이 토큰들은 유니스왑(Uniswap)과 같은 탈중앙 거래소에 기댈 수 밖에 없었다.

신규 디파이 토큰 거래가 탈중앙 거래소에서 원활하게 기여한 유동성 풀(Liqudity Pool) 참여자들을 대상으로 디파이 서비스 운용 재단들이 자체 토큰을 보상으로 주는 제도를 적용 하였다.

맹목적으로 신규 디파이 토큰 보상만을 바라보고 자진해서 참여한 유동성 제공(Liquidity Provider)자들이 많아짐에 따라 신규 디파이 토큰들의 활발한 거래가 수월해졌고 이자 농사 생태계는 한층 발전 되었다.

대중의 이자농사에 폭팔적인 관심과 수요는 코인게코와 같은 사이트에서 별도의 이자율 비교 화면뿐만 아니라 DeBank, Zapper, Zerion, APY.vision과 같은 다양한 탈중앙 자산 관리 지갑 서비스들까지 생기는데 일조하였다.

디파이 사용자들은 왜 이자농사를 하는가?

디파이 생태계 참여자들이 이자농사에 열광하는 이유는 간단하다.

이더리움과 같은 가상자산을 장기 보유하면서 이자를 받고 싶은 욕구를 해소하기 위함이다.

비트코인과 이더리움을 장기 보유 목적으로 투자하는 개인들은 물가 상승률을 근소하게 상회하는 예치상품에 대한 만족도가 매우 낮다.

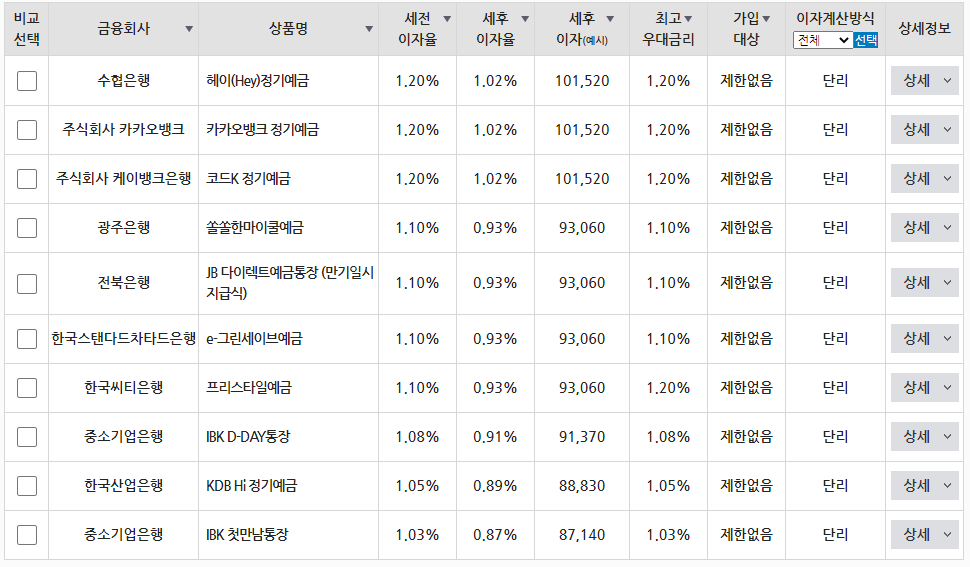

2020년 10월 4일 기준 금융감독원 금융상품 통합 비교 공시 사이트 ‘금융상품 한눈에’에서 제공되는 자료를 보면, 세전이자율 공동 1위는 수협은행 ‘헤이(Hey) 정기예금’, 카카오뱅크 ‘카카오뱅크 정기예금’, 케이뱅크은행 ‘코드K 정기예금’으로 모두 1.2% 이자율을 제공한다.

(출처 : 금감원 – 금융상품한눈에)

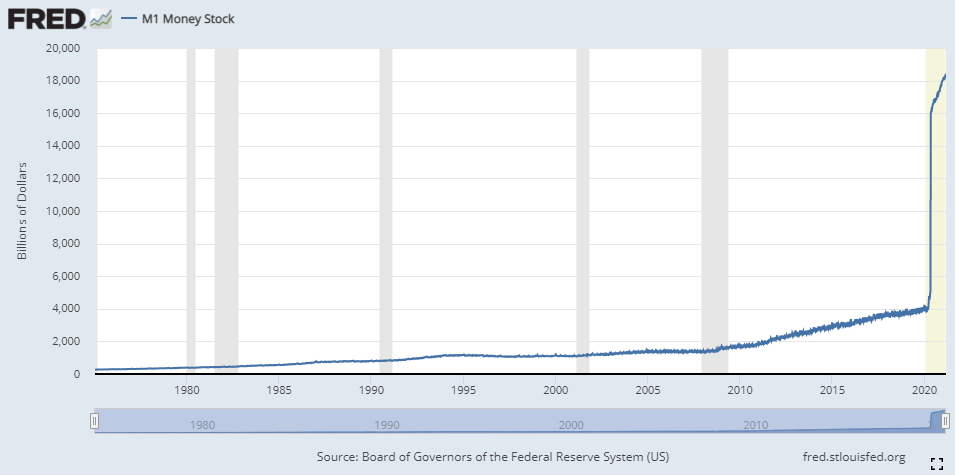

코로나 팬데믹 이후 세계경제는 각국 정부와 중앙은행의 지속적인 유동성 공급으로 형성된 저금리에 기초해 정상 유지되어 왔다.

일반적으로 시중에 유동성이 풍부할때 자산가치는 화폐가치 하락에 따라 상승한다. 부동산, 주식과 같은 투자자산은 시중에 유동성(M1)이 일정수준을 넘게 될 경우 가격 상승에 기여하게 된다.

가상자산 장기 보유자가 느끼는 낮은 금리 상품에 대한 불만족은 특히 코로나로 유발되어 시중에 풀린 유동성으로 인해 불만이 증폭된다.

2020년 이후 지속적인 미 정부의 대규모 재정 부양책은 시중 유동성을 과거 상상할 수 없는 수준까지 단기간 내 이끌어 왔다.

대중의 일부는 부채로 성장해온 현대 금융 제도에 대한 불만이 깊어지며 비트코인과 같은 가상자산에 대한 투자로 일부 넘어온 것으로 풀이된다.

(출처 : FRED – 세인트루이스 연준 경제통계)

시중은행 정기예금 뺨치는 이자농사

시중은행 정기예금을 뺨치는 디파이 이자농에 대해 간략히 설명하고자 한다.

일반적으로 신규로 생기는 디파이 서비스들은 유동성 제공을 중심으로 형성된다.

특히 이자농사를 통해 벌 수 있는 토큰 보상은 일반적으로 전체 예치금 또는 유동성 풀 대비 기여 물량과 시간에 따라 수익이 정해진다.

탈 중앙 거래소, 유동성 풀, 보험 상품, 대출 상품, 스테이블 코인 발행 등의 신규 디파이 서비스에 예치금을 사용하여 유동성을 제공하거나 서비스를 지원할 경우 보상을 받는다.

자산 예치/담보/유동성 제공에 대한 위험이 가장 많은 최초 시기에는 이더리움 기준 연 이자율이 1,000% ~ 10,000%까지 받게 된다. 물론 이더리움 외에도 다이(DAI)와 같은 스테이블코인 또는 랩트비트코인(WBTC) 등도 예치 가능한 경우가 많다.

초기 단계가 넘고 더 많은 참여자들이 생기면서 이자율은 일반적으로 연 기준 50%~500%까지 내려가게 된다.

상기 초창기 단계에 대한 설명과 연 이자율은 지난 1년 사이 많이 변했다. 2020년까지만해도 초창기 단계가 몇일을 갔으나 디파이 열풍이 생긴 이후 몇 시간이 안 간다.

이후 디파이 상품이 안정화 단계를 찾아가며 보상 이자율이 20%~80% 사이로 안정을 찾아간다. 보상 시기가 종료되면 재단 또는 다오(DAO)에서 정책을 바꾸지 않는 이상 해당 토큰의 이자농사는 불가능하다.

상기 언급된 실 서비스 사용자들에 대한 보상 외에도 디파이 토큰은 탈 중앙 거래소에서 유동성이 제공되어야 한다.

이를 장려하기 위해 탈 중앙 거래소에 유동성을 제공하는 참여자들에게 디파이 토큰을 보상 해준다.

이 또한 연 이자율이 참여 정도와 시기에 따라 다르다. 다만 유동성 제공에 따른 위험에 따라 일반적으로 단순 서비스를 사용하는 참여자들 보다는 1.5배에서 3배 사이의 보상을 더 할당한다.

가상자산을 활용한 디파이 참여 그리고 나아가 이자농사의 이자 수익율은 분명히 높다.

가상자산 장기 보유에 따른 변동성 노출과 참여를 위한 복잡도를 감안한다면 섣불리 추천을 하기 어렵다.

가상자산을 장기보유할 의지를 가진 개인들이 위험을 감수하고 도전할 의지가 있다면 이더리움 네트워크 사용에 따른 가스 비용을 감안해서라도 1천만원 이상의 금액으로 실험해볼 것을 추천한다. 단, 바이낸스 스마트 체인 또는 타 네트워크 디파이 참여는 가스비에 대한 우려는 적다.

디파이 이자농사는 비트코인 맥시멀리스트 사이에서도 찬반논쟁이 상당한 주제다.

참고자료

페이스북 페이지

새 글을 텔레그램으로 받아보세요.

새 글을 카카오톡으로 받아보세요.

카카오 채널에서 와레버스를 만나요!