투자를 공부하며 쉽게 정리해 인사이트와 함께 전합니다. 이 글과 함께 투자와 더 친해지기 바랍니다.

[편집자주]

최근 코로나 바이러스와 저금리 시대가 오며 투자에 대한 관심이 급증했습니다. 필자 또한 2018년부터 투자 세계에 첫발을 내딛고 꾸준히 공부하는 중입니다. 그동안 공부한 내용을 쉽게 정리해 인사이트와 함께 전하고자 합니다.

이 글에서는 가치투자를 쉽게 이해 할 수 있도록 이야기를 준비했습니다. ‘오락기 투자 이야기’로 주식 투자에 필요한 개념을 소개합니다.

오락기 투자 이야기

어느 날 동네 오락실에 있는 오락기를 당신에게 팔겠다는 제의가 들어왔습니다. 이때 당신은 이 오락기를 투자할지, 현금을 보유할지 선택할 수 있겠죠. 그런데 투자를 하는 게 좋은지 아닌지를 어떻게 판단할까요? 바로 이때 가치평가가 필요합니다.

오락기를 한 기업으로 생각해 봅시다. 이 오락기는 매년 손님에게 서비스를 제공하고 수익을 내는 ‘자산’입니다.

우선 오락기 이력을 알아보겠습니다. 이 오락기는 5년 전 설치자가 공장에서 100만 원을 주고 들여왔습니다. 하지만 5년 전 가격이므로 감가상각 돼 현재는 80만 원 가치로 평가할 수 있겠네요. 감가상각은 자산 가치가 시간에 지남에 따라 줄어드는 것으로 가격이 5년마다 20% 감소하는 것으로 가정하겠습니다.

그런데 이 오락기 주인은 오락기를 100만 원 가격에 팔겠다고 합니다. 80만 원짜리 자산을 왜 100만 원에 팔까요? 오락기 주인은 프리미엄으로 20만 원을 요구하는 것이죠. 프리미엄은 왜 붙을까요?

이 오락기는 5년 동안 문제없이 운영돼 인지도가 높은데요. 충성도가 높은 고객이 있으며, 유동인구가 많은 지리적 위치도 갖고 있죠. 게다가 불확실하지만 매출 성장 가능성도 있는 것으로 보입니다.

이렇게 프리미엄이 붙을 수 있는 이유는 매우 다양한데요. 그렇다면 이 오락기는 “가격(100만 원) / 순자산(80만 원)”으로 자본의 1.25배에 거래되는 것입니다. 이것이 주가순자산비율(P/B ratio, Price – to – book value ratio)이죠.

하지만 P/B ratio만으로 결정하기에는 근거가 부족해 보이네요. 이제 이 오락기가 얼마나 돈을 벌 수 있는 자산인지 알아보겠습니다.

오락기 재무제표를 보니 작년까지 5년 동안 연평균 세후 이익이 10만 원입니다. 연간 이익은 증가하지도 줄어들지도 않는 수준을 유지했습니다. 그렇다면 작년 1월 1일에 100만 원을 투자했을 경우, 1년 동안 10만 원을 벌었겠네요. 이렇게 되면 작년 투자금 10%를 수익으로 얻는 것이죠.

이것을 거꾸로 뒤집으면 연 이익 10배 가격으로 오락기를 사는 것입니다. 오락기 연간 이익이 10년 동안 변하지 않는다고 가정하면 10년 뒤 원금을 회복하고 그 다음부터 초과수익이 나기 시작하는 것이죠. 물론 미래는 리스크의 일종인 불확실성이 있기 때문에 이것 또한 고려를 해야합니다.

작년 회계연도 기준 이익과 현재 오락기 가격으로 계산한 주가수익비율(P/E ratio, Price – to – earnings ratio)은 후행 P/E (Trailing P/E)이라고 하며, 여기서 10배 값을 가지게 됩니다.

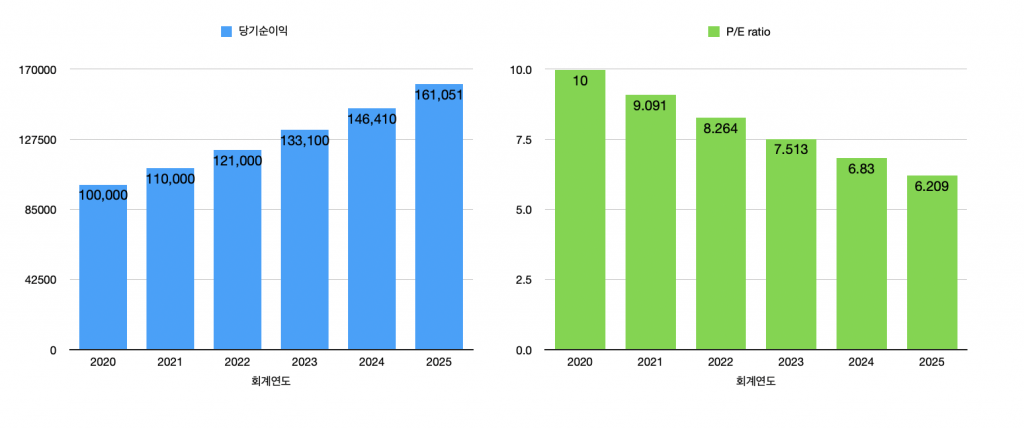

그런데 저는 이 오락기가 앞으로 매우 흥할 것 같습니다. 이 오락기 이익이 향후 5년간 10%씩 증가하고 이후 일정 수준을 유지할 것으로 예상한 것이죠. 이런 추론을 한 이유는 이 오락기 주변에 5년간 새로운 상권과 주택이 들어서서 유동인구가 꾸준히 증가할 것이라고 생각했기 때문입니다.

이것을 보고 연간 당기순이익 성장률(Income Growth Rate)이 10%로 예상된다고 말할 수 있겠습니다. 그렇다면 내년 예상 수익은 11만 원이 되겠네요. “100만 원 / 11만 원”을 하면 P/E이 9.1로 줄어듭니다.

오우! 갑자기 가격이 저렴해 보이네요? 저의 예상이 맞는다면 말이죠. 이것을 선행 P/E(Forward P/E)라고 합니다.

다음에는 예상 당기순이익과 그에 상응하는 P/E를 그려봤는데요. Excel로 쉽게 계산해볼 수 있습니다.제 예상이 맞다면 저는 이 오락기를 P/E 10 배가 아니라 9.1배에 사게 되고, 그다음 해에는 12만 1천 원을 벌게 될 것이므로 P/E ratio는 다음과 같이 줄어듭니다.

저는 여기서 한 단계 더 나아가 사업 확장을 생각합니다. 사업 확장은 기업 성공에 굉장히 중요한 요소이기 때문이죠. 이 사업을 해서 번 돈을 다시 오락기 사업에 재투자하면 얼마나 많은 수익을 창출할 수 있을까요?

이것에 관한 지표는 바로 자기자본이익률(ROE, Return on Equity)입니다. ROE는 자기자본 대비 이익을 의미합니다.

여기서 자기자본은 오락기를 지금 중고로 팔았을 때 얻을 수 있는 가격, 80만 원입니다. 그리고 이 오락기는 연간 10만 원 수익을 얻고 있죠. 80만 원 자본으로 10만 원 수익을 얻는 것을 비율로 계산하면 “10만 원 / 80만 원 = 12.5%”가 나오게 됩니다.

이 사업은 투자한 자본 12.5%를 연간수익으로 창출할 수 있는 사업이라는 얘기죠.

사업 확장을 생각하던 중 옆 동네에 추가 비용 없이 오락기 비용만 들이면 오락기 한 대를 더 설치할 수 있는 공간이 있는 것을 발견했습니다. 저는 여기서 오락기 한 대를 추가로 설치해 연간 10만 원 이익을 더 얻을 것으로 예상할 수 있습니다. 그렇다면 80만 원을 투자해 한 해 동안 10만 원 수익을 얻는 것이고, ROE 12.5%가 그대로 적용된다고 가정하면, 자기자본을 2배로 늘려 수익을 2배로 늘릴 수 있게 됩니다.

여기서 ‘가정’이라고 한 이유는 실제 시장에서는 어느 정도 성장한 회사라면 자기자본이 커지면 커질수록 기존 ROE를 유지하기가 어려워질 수 있기 때문입니다.

단순하게 생각해도 오락기가 두 대로 늘었다고 해서, 손님이 두 배로 오라는 법은 없지요. 한 대만 쉴새 없이 돌아가고, 나머지 한 대에는 손님이 전혀 안 올 수도 있습니다. 이렇게 되면 이 추가 투자는 좋은 투자라고 보기 어렵죠. 이래서 투자는 참 어려운 것 같습니다.

시장 상황, 공급과 수요를 정확하게 예측해 적재적소에 투자한다면 정말 성공적인 투자라고 할 수 있겠죠. 그래서 위 오락기 예시에서 오락기 한 대를 투자하면 ROE를 12.5%로 예상하지만, 다소 낮아질 가능성도 있습니다.

저는 추가 투자를 하기로 마음을 먹었습니다. 그런데 저에게는 투자금 80만 원이 없습니다. 80만 원 투자금을 이 사업 수익으로 버는데 7~8년이라는 긴 시간이 소요됩니다. 하지만 저는 이 사업에 자신이 있기 때문에 지금 투자금을 유치하려고 합니다.

투자금을 유치하는 몇 가지 방법이 있습니다.

첫 번째는 저와 함께 사업할 새로운 투자자를 찾는 것이죠. 흔히 기업공개 또는 유상증자라고 말합니다. 주식을 주고 투자금을 받는 거죠. 하지만, 다행히 저의 신용도가 매우 좋아 은행에서 저금리로 현금을 대출해 줄 수 있다고 하는군요.

저는 80만 원을 은행에서 빌려 오락기 한 대를 추가로 설치하기로 했습니다. 이렇게 되면 자기자본은 그대로 80만 원이지만 부채가 80만 원 추가로 생기게 됩니다. 자산은 자본과 부채의 합으로, 이 사업의 자산은 160만 원이 되었습니다.

여기서 부채라는 개념이 들어왔기 때문에 자기자본이익률 대신 총자산순이익률(ROA, Return On Assets) 개념을 사용해야 하는데요. 총자산순이익률은 “당기순이익 / 총 자산”이 됩니다. 여기서 총 자산은 자본과 부채의 합 입니다.

이렇게 되면 수익이 두 배가 된다는 가정하에 ROE는 25%로 상승하고, ROA는 12.5%가 됩니다. 이렇게 적재적소에 낮은 이자 부채를 효과적으로 사용하면 낮은 자본조달 비용으로 높은 이익을 낼 수 있습니다.

애플 이야기

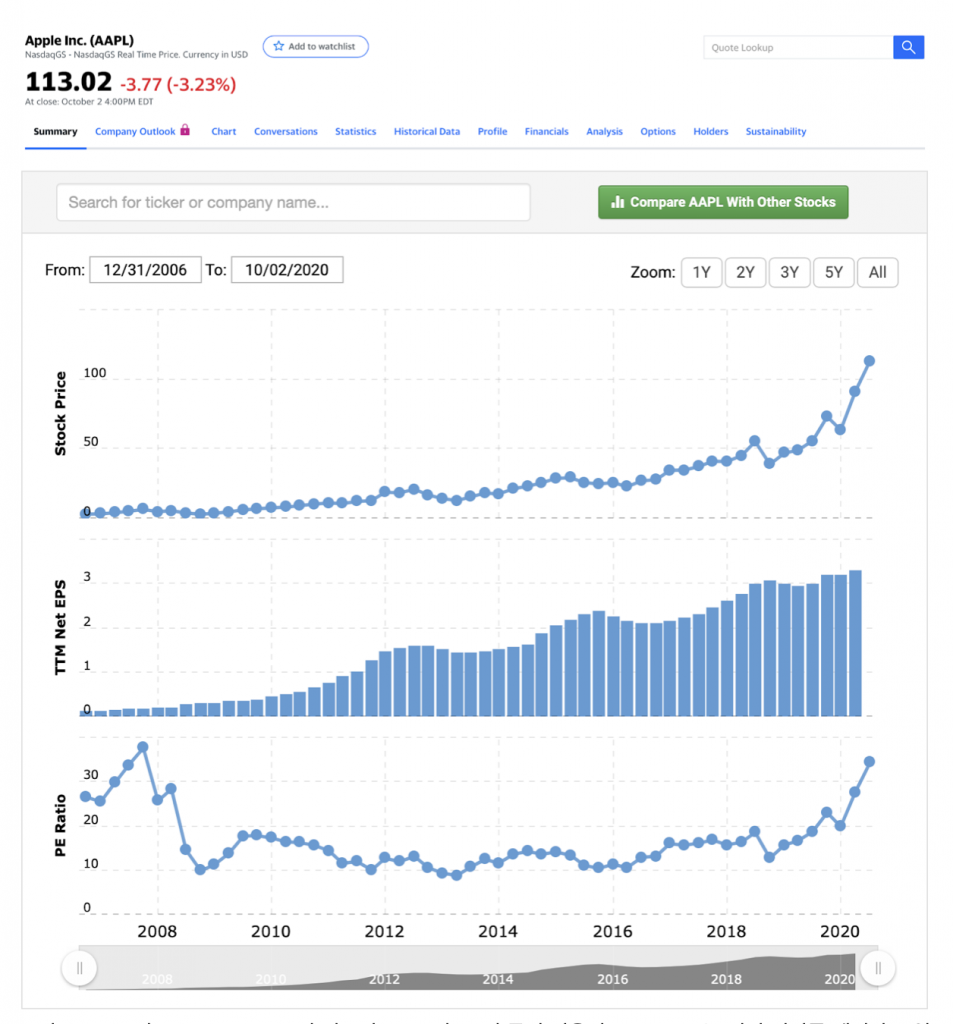

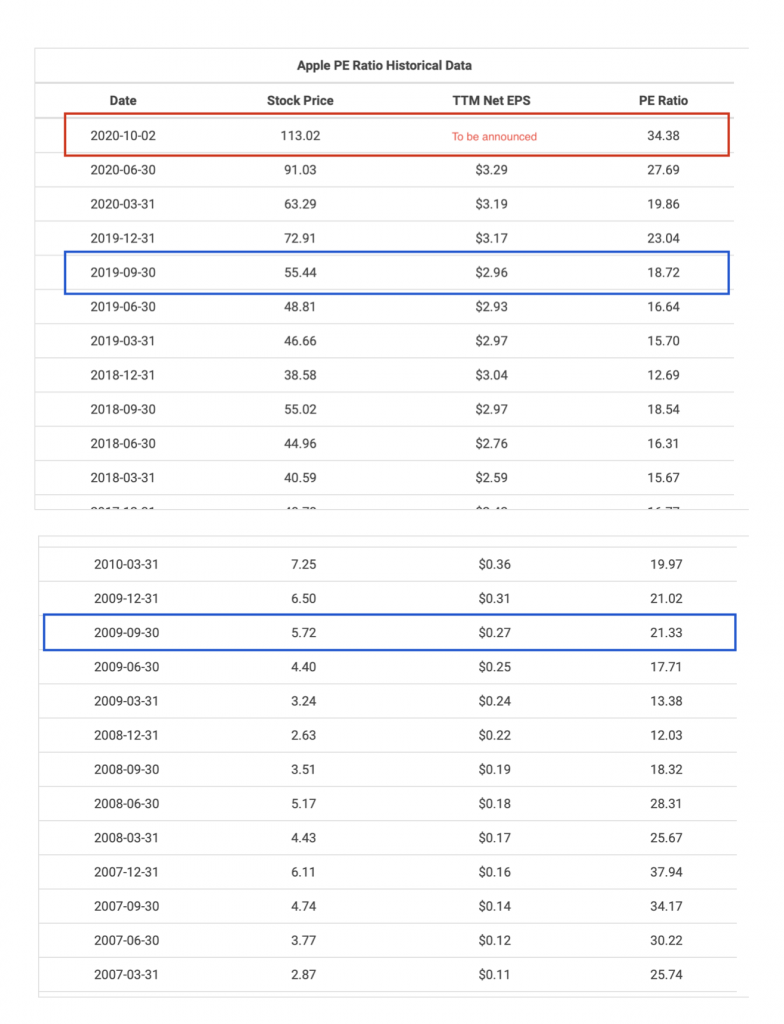

이제 ‘오락기 투자 이야기’에서 배운 내용을 바탕으로 실제 기업에 대해서 알아보겠습니다. 여기서 알아볼 기업은 제가 매우 좋아하는 기업인 애플(Apple)입니다. 여기서 간단한 개념이 하나 필요한데요, 바로 연간 이익을 발행된 주식 수 로 나눈 주당순이익(EPS, Earnings per share)입니다. 한 주당 벌어들이는 돈이라고 볼 수 있죠. 우선 애플 주가와 EPS 그리고 P/E 를 보겠습니다.

애플 주가는 2009년 9월 30일 5.72 달러에서, 10년 뒤 2019년 9월 30일 55.44달러로 9.7배 상승했습니다. 같은 기간 동안 애플 주당순이익은 0.27 달러에서 2.96 달러로 11배 상승했습니다. 이 기간 동안 P/E Ratio는 18 ~ 22 사이를 유지했습니다.

이것은 결국 기업 주가는 기업 이익을 따라간다는 것을 방증하는 것이 됩니다. 그러면 우리는 주가 상승을 예측하려면 주가 도표보다는 사업 보고서와 3대 재무 보고서인 재무상태표, 손익계산서, 현금흐름표 등을 훑어보는 게 더 도움이 될 수 있겠군요.

세계적인 투자자 워렌 버핏은 장기투자에서 강력한 힘을 발휘하는 ‘복리의 마법’을 강조했는데요. ROE가 복리의 힘과 관계가 깊습니다.

오락기 이야기에서도 말했듯, 자기자본이익률이 높으면 사업으로 번 돈을 다시 사업에 재투자해 복리 효과를 누리며 사업을 확장할 수 있기 때문이죠.

만약 높은 수준의 ROE를 유지할 수 있고 매년 벌어들이는 Return을 Equity에 투자한다면, ROE만큼 매년 복리로 Equity가 올라가게 될 것이고, 주가도 이와 함께 복리로 상승할 것입니다.

워렌 버핏은 높은 ROE를 가진 기업을 선호하는데요. 적은 자본으로 높은 수익을 올릴 수 있는 효과적인 사업이기 때문입니다. 이렇게 ROE가 높은 사업으로는 1987년 부터 투자해 단 한 주도 팔지 않은 ‘코카콜라’와 그의 현재 포트폴리오에서 비중 1위를 차지하는 ‘애플’이 대표적인 예시이죠.

우리는 우리가 무엇을 하고 있는지 알아야 합니다. 우리가 하는 일을 알지 못하고 행하면, 우리는 투우장에서 눈을 가리고 돌진하는 황소가 될 수도 있습니다.

충분히 이해하고 행하는 투자는 간담을 서늘하게 하지 않을 뿐만 아니라, 예상이 실현됐을 때 큰 희열을 느낄 수 있는 ‘즐거운’ 투자가 됩니다. 그리고 연구가 동반되지 않은 투자는 결국 운에 영향을 많이 받으며 장기간 지속 투자성과를 내기 어렵습니다.

다른 선진국에 비해 금융 교육이 활발하게 이뤄지지 못 한 대한민국에서, 더 많은 사람이 금융 그리고 투자를 이해해 건강한 금융 인생을 살아갈 수 있도록 앞으로도 노력하겠습니다.

이상 동이의 투자 이야기였습니다. 다음 편도 많은 기대 부탁드립니다.

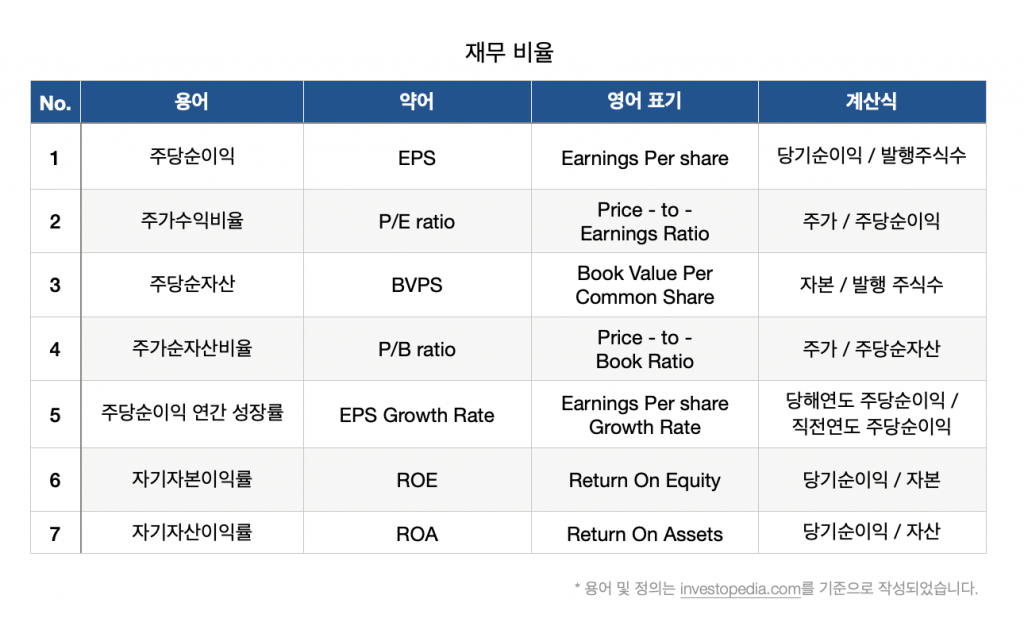

주요 개념 요약

참고자료

페이스북 페이지

새 글을 텔레그램으로 받아보세요.

새 글을 카카오톡으로 받아보세요.

카카오 채널에서 와레버스를 만나요!