우리는 늘 돈과 함께 살아가고 있다. 돈을 벌고, 돈을 쓰고, 돈을 모으고 말이다. 특히 돈을 사용할 때, 개인적으로 하루에 최소 한 번 이상 반드시 사용하는 핀테크 서비스가 있다. 바로 송금 서비스다.

여러 명이서 밥을 먹고 1/N 정산할 때 사용하고, 경조사비를 송금해야 할 때도 연락처만 알면 쉽게 돈을 송금할 수 있다. 이제 더 이상 은행 어플에 직접 로그인 할 필요도, 상대방의 계좌번호를 알 필요도 없게 되었다. 돈쓰기 참 쉬운 세상이다.

특히 요즘 미국 시장에서 송금 서비스와 관련해 핫한 키워드가 있다고 한다.

“Can you venmo me?”

“I’ll venmo you”

“Search”하면 “Google”이 떠오르는 것처럼, 돈을 송금 해야할 때 미국인들은 글로벌 온라인 결제 플랫폼 1위 기업, Paypal의 Venmo서비스를 떠올린다고 한다. 특정 기업의 브랜드 같은 고유명사가 일반동사로 자리 잡는 순간, 이 기업의 경쟁력은 독보적이라 말할 수 있다.

이런 송금 서비스는 사람들에게 획기적인 편리함을 제공해주었을 뿐만 아니라, 이미 우리 일상에 깊숙히 들어와 있는 필수적인 서비스가 되었다. 특히 글로벌 금융산업은 2008년 글로벌 금융위기 이후 끊임없이 변화하고 있다.

이번 글을 통해 현재 글로벌 금융 산업은 어떤 방향성을 가지고 변화하고 있는지 알아보고자 한다.

우리는 이미 현금 없이 살아도 살만한 세상에 살고 있다

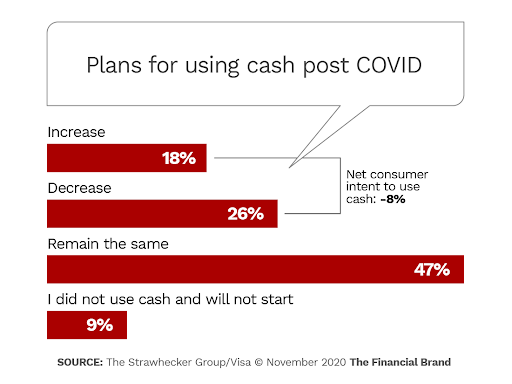

전 세계적으로 현금 결제 비중은 감소하고 있다. 2019년 31%에서 2024년에는 17%로 축소될 것으로 예상하고 있다. 이미 일부 유럽 국가들은 현금 없는 사회로 접어들고 있으며, 스웨덴의 대부분 상점에서는 지불 수단을 카드로 한정하고 현금 결제를 거절하는 사례도 늘고 있다.

우리나라 역시 현금을 사용할 일이 갈수록 줄어들고 있다. 스타벅스는 현금 없는 매장을 운영하고 있으며, 한국은행은 현재 동전 없는 사회를 준비하고 있다. 최근 필자 역시도 현금을 사용한 기억이 손에 꼽을 정도이니 이는 더 이상 남의 이야기가 아니다.

무엇보다 디지털 결제가 확산되고 중앙은행의 디지털화폐(CBDC)에 대한 이야기가 활발히 진행되면서, 현금 종말의 시계는 더 빠르게 움직이고 있다. 각국 정부 정책과 편리성 등을 감안하면, 팬데믹 이후에도 현금 사용량은 지속적으로 감소 추세에 있는 것을 알 수 있다.

온라인/모바일 결제의 폭발적인 성장

오프라인에서 온라인으로 고객 접점(Moments of Truth) 자체가 이동하고 있다. 특히 팬데믹에 따른 온라인 결제 수요 증가는 사람들의 소비트렌드를 변화시켰다. 비밀번호나 지문인식을 통한 비대면 결제의 편리함을 경험한 사람들은 더이상 기존의 방식으로 돌아가지 않을 확률이 높다.

어느 날, 필자는 지갑없이 스마트폰만으로 하루를 살아본 적이 있다. 네이버페이와 카카오페이에 이미 카드등록을 해둔터라 필자는 그 날 하루 어떤 불편함도 느끼지 못한채 생활할 수 있었다. 오히려 몇몇 가게에서 페이 결제가 안되는 것을 보고 답답함을 느낄 정도였으니, 이미 모바일 결제의 편리함에 빠져있는 것이다.

현명한 소비자가 늘고 있다

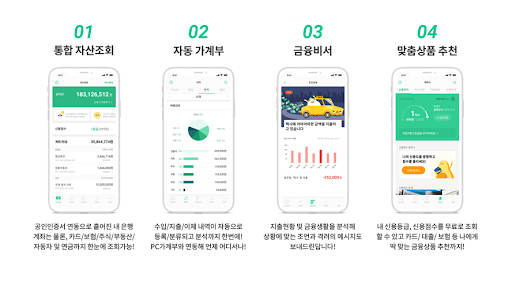

최근 한국에서 핫하게 뜨고 있는 금융 플랫폼 기업을 떠올리자면, 뱅크샐러드가 떠오른다. 뱅크샐러드는 금융 데이터를 기반으로 고객에게 적합한 상품을 추천해 주는 서비스를 제공한다. 소비자는 상품을 직접 비교, 선택함으로써, 하나의 플랫폼에서 다양한 금융 상품을 경험할 수 있다. 더 이상 오프라인에서 직접 이 은행, 저 은행 방문할 필요가 없는 것이다.

은행 및 카드사를 비롯한 전통 금융사들은 자사의 상품 판매를 우선시 할 수 밖에 없는 태생적 한계를 가지고 있다. 반면 온라인 금융 플랫폼 기업은 다양한 금융사들의 상품을 구비하고, 소비자들에게 선택할 수 있는 기회를 제공한다. 자신의 금융 데이터를 기반으로 최적화된 정보를 제공해주는 온라인 금융 플랫폼을 소비자들은 마다할 이유가 없는 것이다.

이에 따라 소비자들은 개인에게 최적화된 금융 상품을 제공받음으로써 만족도가 올라갈 뿐만 아니라 더욱 현명한 소비자가 되는 것이다.

결국, 핵심은 돈이 되는 정보를 갖는 것

궁극적으로 금융 플랫폼은 기존 B2B 기반이 아닌 B2C 기반으로 이동하고 있다. 고객 맞춤형 서비스를 제공한다는 것이다. 금융 플랫폼 기업들이 원하는 것은 바로 돈이 되는 정보를 확보하고, 이를 적극 활용하여 플랫폼을 중심으로 하는 생태계를 구축하고자 하는 것이다. 즉 생태계 속에서 가맹점자와 소비자 모두의 효용을 극대화함으로써 생태계 Lock-in 효과는 물론 생태계와 같이 성장해 나가는 것이 궁극적인 지향점이다.

가맹점은 물론 소비자들의 정보를 확보하고 이를 활용한 다양한 금융 솔루션을 제공함으로써 생태계로의 유입과 생태계 구성원의 발전을 강화하는, 선순환 구조의 생태계 구축이 목적인 것이다. 중국의 알리바바와 텐센트로부터 시작된 이러한 전략은 이제 미국의 Paypal과 Square는 물론 한국의 네이버, 카카오 등 세계 각국의 금융 플랫폼 기업들의 공통된 지향점이 되었다.

글로벌 금융서비스의 이동

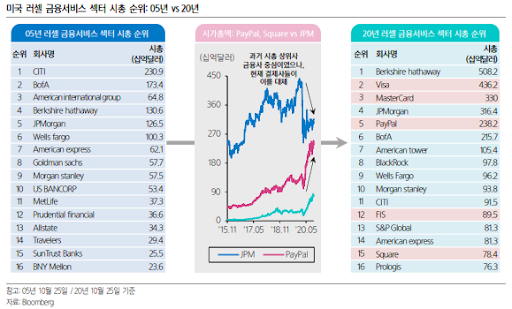

현재 글로벌 금융산업에서 시가총액 1위는 워렌버핏이 운영하는 버크셔 해서웨이(Berkshire Hathaway)이다. 뒤를 이어 비자(Visa), 마스터카드(Master Card), JP모건(JP Morgan), 페이팔(Paypal) 순으로 이뤄져 있다. 애플(Apple), 아마존(Amazon) 등에 대한 투자 가치에 대한 평가가 들어간 버크셔 해서웨이(Berkshire Hathaway)를 제외하면, 상위 5개 금융사 중 전통 금융사는 JP모건(JP Morgan) 단 1개 기업에 불과하다.

한국 금융주 시가총액 또한 전통 금융사에서 금융 플랫폼으로 이동하고 있다.

특히 2021년에는 대형 플랫폼을 기반으로 하는 핀테크 기업들이 상장을 앞두고 있어, 더욱더 핀테크 기업의 성장이 두드러진다. 참고로 카카오페이는 이미 주관사 선정을 마쳤으며, 카카오뱅크도 상장을 추진 중인 것으로 알려져 있다.

마무리

2008 글로벌 금융위기 이후 글로벌 금융산업은 이미 혁신 중이다. 과거 전통 금융사 중심에서 현재 결제사들이 이를 빠르게 대체해가고 있다. 갑자기 은행이 사라지지는 않을 것이다. 각국 정책 당국이 이를 가만히 지켜보고만 있지도 않을 것이다. 하지만 급변하는 글로벌 금융산업 속에서 금융 플랫폼의 성장을 지켜보는 것은 꽤나 흥미로운 일인 것임은 분명하다.

참고자료

페이스북 페이지

새 글을 텔레그램으로 받아보세요.

새 글을 카카오톡으로 받아보세요.

카카오 채널에서 와레버스를 만나요!